Wat is het aanvullend pensioen?

Een aanvullend pensioen situeert zich binnen de tweede pijler. Het is een aanvulling op het wettelijk pensioen uit de eerste pijler. Deze aanvullende voorziening kan eenmalig uitgekeerd worden onder de vorm van een kapitaal of de werknemer kan dit kapitaal laten omzetten naar een maandelijkse rente.

Het aanvullend pensioen kan op twee verschillende manieren gevormd worden. Enerzijds is er de methode van de ‘vaste bijdragen’ en anderzijds de methode van de ‘vaste prestaties’.

Bij het type ‘vaste bijdragen’ legt de sector of de werkgever vast welke bijdragen betaald worden voor het aanvullend pensioen, meestal onder de vorm van een percentage van het brutoloon. Deze bijdragen worden belegd bij een pensioeninstelling (pensioenfonds of verzekeringsonderneming). Het rendement van de belegging bepaalt mee wat het eindkapitaal van de werknemer zal zijn. We onderscheiden hier het gegarandeerd rendement, verhoogd door winstdeelname, van de pensioeninstelling enerzijds en anderzijds het opgelegd wettelijk minimum rendement (art. 24 WAP) te garanderen door de inrichter.

Bij het type ‘vaste prestaties’ legt de werkgever of de sector vast welk kapitaal voorzien wordt bij pensionering van de werknemer, meestal afhankelijk van het aantal jaren dat de werknemer er zal werken en van het brutoloon. De pensioeninstelling berekent welke bijdragen betaald moeten worden om dit kapitaal te kunnen voorzien.

Er kan bepaald worden dat de werknemer zelf een deel van de bijdragen betaalt. De eigen bijdrage wordt dan ingehouden op het loon. De bijdragen die de werknemer zelf betaalt, kunnen in mindering gebracht worden van de personenbelasting. Ze vormen een (onbeperkte) bijkomende aftrekpost, bovenop de fiscale maxima van het pensioensparen en het fiscaal langetermijnsparen van de derde pijler.

Waarom een aanvullend pensioen?

Een aanvullend pensioen zorgt er samen met het wettelijk pensioen voor dat de werknemer na zijn pensionering zijn levensstandaard kan behouden.

De bijdragen voor het aanvullend pensioen komen bij het globaal loonpakket bovenop het loon.

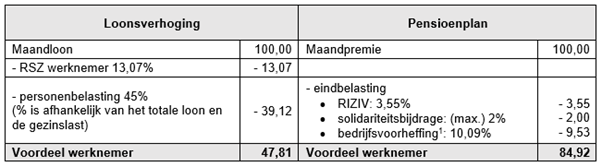

Bovendien is de fiscale en parafiscale behandeling van aanvullende pensioenen zowel voor de werkgever als voor de werknemer interessanter dan deze van een loonsverhoging. Dit wordt geïllustreerd in onderstaand voorbeeld:

Voordeel voor de werknemer:

Voordeel voor de werkgever:

Het aanvullend pensioen in PC 226

Zoals hierboven reeds vermeld, is er sinds 1 januari 2007 een aanvullend pensioen in de sector van PC 226.

Het Sociaal Fonds is de inrichter van het aanvullend pensioenstelsel.

De uitvoering van het aanvullend pensioenstelsel is in handen van Vivium (P&V Verzekeringen, voorheen ING Insurance NV), verzekeringsonderneming toegelaten door de FSMA onder codenummer 0058, met maatschappelijke zetel te 1210 Brussel, Koningstraat 151.